心臓カテーテル検査を受けると聞いて、費用のことや生命保険の給付金について不安を感じていませんか。

「入院したのに給付金が出なかった」「検査だけだと対象外と言われた」…そんな戸惑いの声は、決して珍しくありません。まさに私がそうでしたから。

この記事では、心臓カテーテル検査の費用感や高額療養費制度、そして生命保険で給付金が出る・出ない理由を、体験者の視点も交えながらやさしく整理します。

まずは全体像を知ることで、不要な不安を少しずつ減らしていきましょう。

この記事のポイント

① 心臓カテーテル検査の費用は保険適用だが、入院日数や内容で差が出る

② 高額療養費制度(限度額適用認定証)で自己負担は大きく抑えられる

③ 検査のみの入院は、生命保険では給付対象外になることが多い

④ 給付可否は保険約款の「治療目的かどうか」が判断基準になる

筆者:癌サバイバーきのじー

2014:直腸ガン宣告〜、2016:一時ストーマ閉鎖手術〜以後排便障害で日々奮闘中、2022:狭心症心臓カテーテル手術、2025:肺がん転移と心筋梗塞。体はガタガタですがお酒と食べることは大好き。その昔トランペットとサラリーマンやってました。

★<詳しいプロフはこちら>

心臓カテーテル検査とは?まず知っておきたい基本知識

● 検査の目的と流れ

● 検査と治療(PCI・ステント)の違い

「心臓カテーテル検査」と聞くと、名前だけで不安を感じる方も多いかもしれません。

ですが実際には、心臓の状態を正確に把握するための大切な検査であり、治療方針を決めるうえで欠かせない役割を持っているようです。

まずは、検査の目的や流れ、そして治療との違いを整理していきましょう。

検査の目的と流れ

心臓カテーテル検査は、細い管(カテーテル)を手首や足の付け根の血管から挿入し、心臓の血管や内部の状態を調べる検査です。

主な目的は次のような点を確認することにあります。

一般的な流れは以下の通りです。

- 検査前:採血・心電図・点滴などの準備

- 検査中:局所麻酔を行い、カテーテルを挿入

- 検査後:数時間〜半日ほど安静にして経過観察

痛みは局所麻酔のおかげで強く感じることは少なく、「思ったより楽だった」という声も多く聞かれます。ただし、造影剤を使うため、体調や腎機能によっては慎重な判断が必要になります。

検査と治療(PCI・ステント)の違い

ここで多くの方が混乱しやすいのが、「検査」と「治療」の違いです。

同じカテーテルを使うため、内容が似て見えますが、保険の扱いでは明確に区別されています。

| 区分 | 内容 | 主な目的 |

|---|---|---|

| 検査 | 血管の状態を確認する | 診断 |

| 治療(PCI) | バルーンやステントで血管を広げる | 症状改善・再発予防 |

検査だけで終わった場合は「診断目的」、

狭窄が見つかりその場でステント留置などを行った場合は「治療目的」と判断されます。

この違いが、後々の生命保険の給付金が出る・出ないという問題に大きく関わってくるのです。

この段階では、「検査そのものは治療ではない」という基本的な考え方を、まず押さえておくと安心です。

次の見出しでは、実際にどれくらい費用がかかるのかを具体的に見ていきます。

心臓カテーテル検査の費用はいくらかかるのか

● 保険適用時の自己負担額の目安

● 入院日数による費用の違い

心臓カテーテル検査を受けるとき、多くの方がまず気になるのが「実際の費用はいくらなのか」という点ではないでしょうか。

検査内容や入院日数によって差はありますが、健康保険が適用される検査であるため、想像より極端に高額になるケースは多くありません。

ここでは目安を整理していきます。

保険適用時の自己負担額の目安

心臓カテーテル検査は公的医療保険の対象です。

そのため、原則として以下の自己負担割合になります。

一般的な検査のみ・1〜2泊の入院であれば、自己負担額はおおよそ次の範囲に収まることが多いです。

- 約10万円〜25万円前後(限度額適用前)

ここには以下の費用が含まれます。

- 検査そのものの費用

- 造影剤・医療材料

- 入院基本料

- 検査前後の処置・検査

ただし、同時に治療(ステント留置など)が行われた場合は、使用する医療材料が増えるため、費用は大きく変わってきます。

入院日数による費用の違い

心臓カテーテル検査は、医療機関によって日帰り〜数日の入院まで対応が分かれます。

この入院日数が、費用に影響するポイントになります。

- 日帰り・短期入院

→ 入院基本料が少なく、比較的安価 - 2〜3泊の入院

→ 安静管理や合併症予防のため費用はやや増加

「安全を重視して1泊入院」「遠方なので数日入院」など、医学的・生活的な理由で入院日数が延びることも珍しくありません。

この場合、検査自体の費用よりも入院費がかさむという印象を受ける方もいます。

ここで重要なのは、

費用が高く感じても、そのまま全額を支払うとは限らないという点です。

次の見出しでは、多くの方の負担を大きく軽減してくれる

「高額療養費制度(限度額適用認定証)」について、具体的に解説していきます。

高額療養費制度(限度額適用認定証)で負担はどこまで抑えられる?

● 限度額適用認定証の仕組み

● 実際にどのくらい軽減されるのか

心臓カテーテル検査では、「一時的に高額な請求書を見て驚いた」という声も少なくありません。

そんなとき、心強い味方になるのが高額療養費制度と限度額適用認定証です。

制度を知っているかどうかで、窓口での支払い額が大きく変わることもあります。

限度額適用認定証の仕組み

限度額適用認定証とは、医療機関の窓口で支払う自己負担額に上限を設ける制度です。

事前に申請しておくことで、請求時点で自己負担が限度額までに抑えられます。

ポイントは次の通りです。

この認定証を病院に提出しておくと、

「いったん全額払って、後から返ってくる」という手間を減らせるのが大きなメリットです。

実際にどのくらい軽減されるのか

自己負担の上限額は、年齢や所得によって異なります。

一例として、70歳未満・標準的な所得の方の場合は、次のような計算になります。

| 区分 | 1か月の自己負担上限(目安) |

|---|---|

| 一般的な所得層 | 約8〜9万円前後 |

| 低所得者 | 数万円程度 |

| 高所得者 | 約15万円以上 |

たとえば、検査と入院で25万円の自己負担が発生しても、

限度額適用認定証を使えば、実際の支払いは約9万円前後で済むケースもあります。

著者の体験でも、

「想像していたより窓口負担が少なくて助かった」という実感がありました。

ただし、この制度は公的医療費の軽減であり、生命保険の給付とは別物です。

ここが混同されやすいポイントでもあります。

次は、

「では、心臓カテーテル検査は生命保険の給付対象になるのか?」という疑問について、整理していきます。

心臓カテーテル検査は生命保険の給付対象になる?

● 入院給付金が支払われるケース

● 支払われないケースの共通点

公的医療保険では手厚く守られている心臓カテーテル検査ですが、民間の生命保険(医療保険)になると話は少し複雑になります。

「入院しているのに給付金が出なかった」「思っていた金額と違った」

そんな声が出やすいのも、この部分です。

ここでは、給付金が支払われるケース/支払われないケースを分けて整理します。

入院給付金が支払われるケース

多くの医療保険では、次の条件を満たすと入院給付金の対象になります。

つまりポイントは、

**「何のための入院か」ではなく「入院の事実があるか」**です。

このため、

- 心臓カテーテル検査のために1泊以上入院

- 医師の指示による管理入院

このような場合は、入院給付金が支払われる可能性が高いといえます。

ただし、最近の保険では

「日帰り入院」「短期入院」に対する条件が厳しくなっている商品もあるため、契約内容の確認は欠かせません。

支払われないケースの共通点

一方で、「給付金が出なかった」というケースには、いくつか共通点があります。

- 日帰り検査で入院扱いにならない

- 約款上「入院」の定義を満たしていない

- 検査目的のみで、治療行為が行われていない

特に注意したいのが、

「検査=治療ではない」と判断される点です。

医療的には重要な検査であっても、

生命保険では「治療行為が行われていない=給付対象外」と整理されることがあります。

このズレが、

「限度額適用で窓口負担は軽かったのに、生命保険は出なかった」

というモヤっと感につながりやすいのです。

次は、なぜ検査だけだと給付金が出ないのか、その理由を保険約款の考え方から、もう一歩踏み込んで解説します。

なぜ「検査だけ」だと生命保険の給付金が出ないのか

● 保険約款に書かれている「治療目的」という考え方

● 保険会社が検査と治療を分ける理由

「入院までして心臓カテーテル検査を受けたのに、生命保険の給付金が出なかった」

この点に、納得できない気持ちを抱く方はとても多いです。実際私も納得できません。だって検査といったって本チャン手術と何ら変わりないのですから。

ここでは、保険会社がなぜそのような判断をするのかを、約款の考え方に沿って整理していきます。

保険約款に書かれている「治療目的」という考え方

生命保険の多くは、「入院」や「手術」が治療を目的として行われた場合に給付対象としています。

この「治療目的」という言葉が、非常に重要なポイントです。

心臓カテーテル検査は、

といった診断目的で行われる検査です。

そのため、約款上では次のように判断されがちです。

- 検査のみで終了 → 診断行為

- 病変が見つかり、その場で処置 → 治療行為

多くの保険では、

「診断のみを目的とした入院は給付対象外」

と明記、またはそれに準じた表現が使われています。

保険会社が検査と治療を分ける理由

ここで、「でも入院しているのに?」という疑問が出てきますよね。

実は保険会社は、入院の事実そのものよりも、

- 何を目的に行われた医療行為か

- 医師の診療報酬上の区分

- 診断書にどう記載されているか

を重視しています。

心臓カテーテル検査の場合、

- 医学的には重要

- 患者にとっては身体的負担も大きい

にもかかわらず、

「治療行為に該当しない」と判断されることがあるのです。

これは、

検査入院をすべて給付対象にすると、保険制度そのものが成り立たなくなる

という保険設計上の背景も影響しています。

決して、「検査は軽いから」「価値がないから」ではありません。

この仕組みを知っておくだけでも、

給付金が出なかったときの気持ちの整理が、少し楽になる方もいます。

次は、混同しやすい 「入院給付金」と「手術給付金」 の違いを、具体的に整理していきます。

入院給付金と手術給付金の違いを整理しよう

● それぞれの給付条件

● カテーテル検査・治療がどう分類されるか

生命保険の給付金について調べていくと、「入院給付金」「手術給付金」という2つの言葉が出てきます。

心臓カテーテル検査や治療を受けたあと、「どちらが対象になるのか分からない」と戸惑う方も少なくありません。

ここでは、この2つの違いをやさしく整理していきます。

それぞれの給付条件

まずは基本的な考え方を確認しましょう。

- 入院給付金

→ 入院した日数に応じて支払われる給付金

→ 「何日以上の入院が必要か」は契約内容によって異なる - 手術給付金

→ 約款で定められた「手術」を受けた場合に支払われる給付金

→ 日数ではなく、手術をしたかどうかが判断基準

多くの保険では、「入院した=必ず手術給付金も出る」というわけではありません。

この点が、カテーテル検査で誤解が生まれやすいポイントです。

カテーテル検査・治療がどう分類されるか

心臓カテーテルに関する扱いを、検査と治療で分けて整理すると分かりやすくなります。

| 内容 | 入院給付金 | 手術給付金 |

|---|---|---|

| カテーテル検査のみ | 条件次第で対象 | 対象外が多い |

| ステント留置(PCI) | 対象 | 対象になることが多い |

| バルーン拡張 | 対象 | 約款により対象 |

検査のみの場合は、

「治療行為ではない」と判断されることが多く、手術給付金の対象外になるケースが一般的です。

一方で、ステント留置などの治療が行われた場合は、

約款上「手術」に該当し、手術給付金が支払われる可能性が高くなります。

ただし、ここでも重要なのは、

- 保険会社ごとに定義が異なる

- 契約した時期によって約款内容が違う

という点です。

「自分の場合はどちらになるのか?」を判断するには、

次に解説する約款の確認方法と請求手順がとても大切になります。

次は、実際に検査入院をしたあと、給付金を請求する具体的な流れを見ていきましょう。

検査入院で給付金を請求する具体的な手順

● 必要書類と診断書のポイント

● 請求時に注意したい落とし穴

心臓カテーテル検査を入院で受けたあと、「給付金の請求って何から始めればいいの?」と戸惑う方はとても多いです。

実際、請求そのものは難しくありませんが、ポイントを押さえておかないと“支払対象外”になってしまうこともあります。

ここでは、検査入院後にやるべき流れを順番に整理します。

必要書類と診断書のポイント

まず、生命保険会社に給付金を請求する際に必要になる主な書類は以下です。

ここで特に重要なのが、診断書の記載内容です。

チェックすべきポイントは次の点です。

- 入院目的が「検査目的」か「治療目的」か

- 実施された医療行為の名称

- 手術コード(手術給付金の対象かどうか)

たとえば、

「心臓カテーテル検査(診断目的)」と記載されている場合、

多くの保険では手術給付金の対象外になります。

一方で、

などの記載があれば、「治療」と判断され、給付対象になる可能性が高まります。

請求時に注意したい落とし穴

検査入院で給付金請求をする際、特に注意したい点があります。

- 「入院=必ず給付される」と思い込まない

- 約款に書かれた「給付対象となる入院」の定義を確認する

- 検査と治療が同日に行われたかどうかを確認する

保険会社は、診断書と約款の記載を照らし合わせて判断します。

本人の感覚や「入院した事実」だけでは、給付可否は決まりません。

もし判断に迷った場合は、

これだけでも、無駄な手間や落胆を防ぐことができます。

検査入院は、体への負担だけでなく、気持ちの面でも大変なものです。

だからこそ、制度やルールを正しく知って、受け取れる可能性のある給付はきちんと確認することが大切です。

保険約款で「検査入院」の扱いを確認する方法

● 約款のどこを見ればいいのか

● カテーテル検査が対象外になりやすい理由

● 自分で判断が難しい場合の相談先

「給付金が出ると思っていたのに対象外だった」

心臓カテーテル検査に限らず、医療保険でこのような行き違いが起きる最大の理由は、約款の読み違い・読み飛ばしにあります。

少し難しく感じるかもしれませんが、ポイントを押さえれば、自分でも十分に確認できます。

約款のどこを見ればいいのか

まず確認したいのは、保険証券そのものではなく、**「ご契約のしおり・約款」**です。

特に次の項目を重点的にチェックしてください。

心臓カテーテル検査に関係するのは、主に次の表現です。

- 「治療を目的とした入院であること」

- 「所定の手術に該当すること」

多くの約款では、

検査・診断のみを目的とした入院は給付対象外

と明記、もしくはそれに準じた表現が使われています。

カテーテル検査が対象外になりやすい理由

約款上の考え方を整理すると、次のようになります。

- 病気を「治す」ための行為 → 給付対象

- 状態を「調べる」だけの行為 → 給付対象外

心臓カテーテル検査は、たとえ侵襲的であっても

**医学的には「診断行為」**と位置づけられることが多いため、

生命保険では入院給付金・手術給付金の対象から外されやすいのです。

これは「重要な検査ではない」という意味では決してありません。

あくまで、保険商品としての線引きだと理解すると、納得しやすくなります。

自分で判断が難しい場合の相談先

約款を読んでも判断がつかない場合、無理に自己判断する必要はありません。

次のような相談先を活用すると安心です。

- 保険会社のカスタマーサポート

- 契約時の担当者・代理店

- 保険証券を扱うファイナンシャルプランナー

問い合わせる際は、

など、事実を具体的に伝えるのがポイントです。

事前に確認しておくことで、

「給付されると思っていたのに…」という精神的なダメージを防ぐことにもつながります。

次は、実体験を踏まえながら、検査前に知っておくと安心できる考え方や準備についてお話ししていきます。

体験者として伝えたい、検査前に知っておくと安心なこと

● 費用と保険のズレに振り回されない考え方

● 事前確認で防げる後悔

心臓カテーテル検査は、医学的にとても重要な検査である一方で、費用・保険・給付金といった「お金の不安」が重なりやすい検査でもあります。

実際に検査と治療を何度も経験してきた立場から、事前に知っておくだけで気持ちがずっと楽になるポイントをお伝えします。

費用と保険のズレに振り回されない考え方

多くの方が戸惑うのは、次のような“ズレ”です。

これは決して珍しいことではありません。

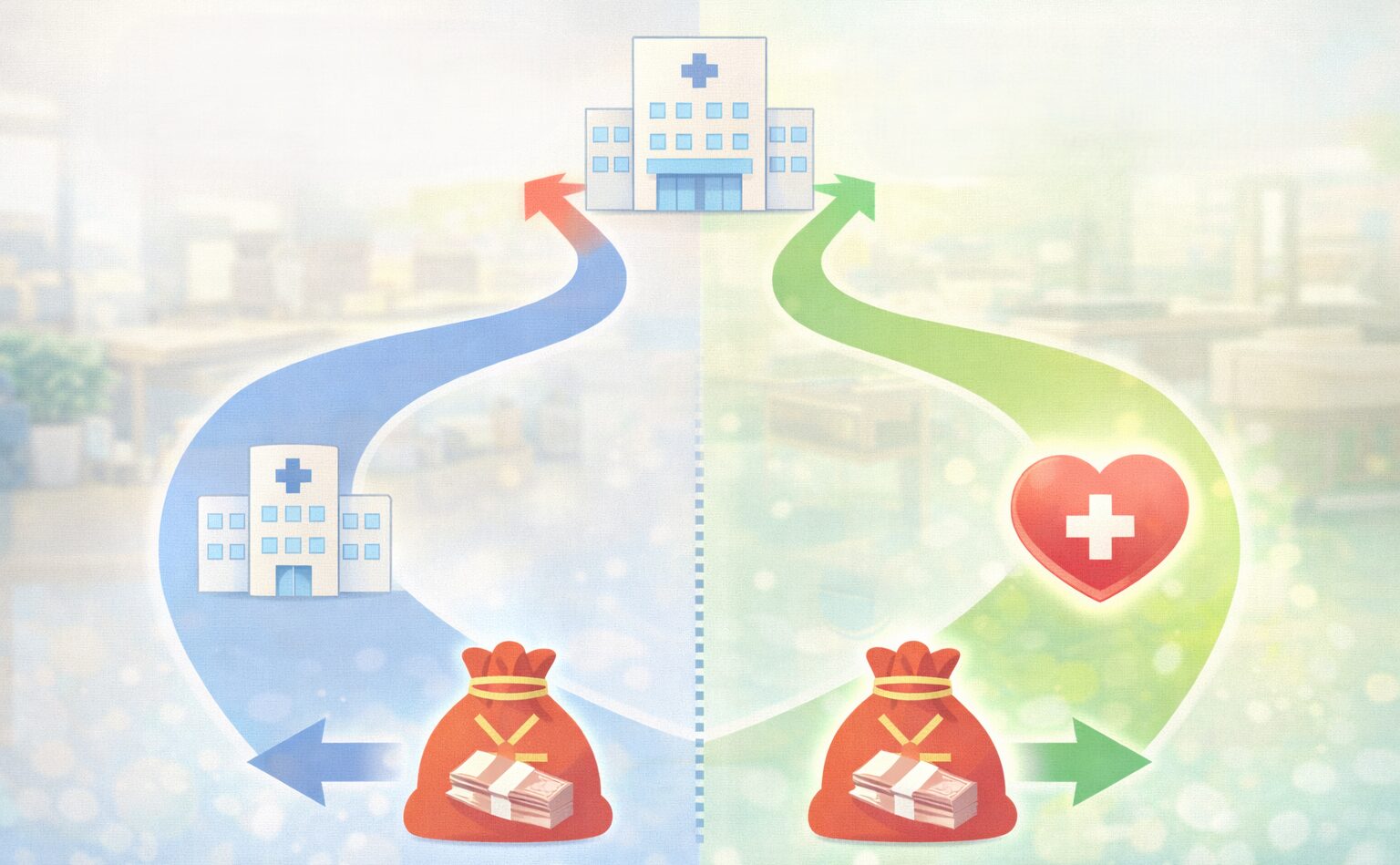

公的医療制度と民間保険は、そもそも目的が違うためです。

- 公的医療保険

→ 誰でも医療を受けられるように費用を軽減する仕組み - 民間の生命保険

→ 約款で定めた条件に合致した場合のみ給付する仕組み

「検査は助けてもらえたけど、保険は別判断だった」

そう理解できるだけでも、気持ちの整理がしやすくなります。

事前確認で防げる後悔

検査が決まった段階で、できれば次の確認をしておくと安心です。

- 今回は「検査のみ」の予定か、「治療に移行する可能性」があるか

- 入院日数の予定

- 加入している生命保険で

- 入院給付金の支払条件

- 手術給付金の対象手術

可能であれば、保険会社に事前問い合わせをしておくのも一つの方法です。

「この内容だと給付対象になりますか?」と聞くだけでも、後のモヤモヤを減らせます。

そして何より大切なのは、

保険のために検査を迷わないことです。

検査は、今の心臓の状態を正しく知り、

これからの生活を守るための大切な一歩です。

お金や保険の不安は、知識で小さくできます。

体の不安は、検査でしか小さくできません。

この記事が、検査を前向きに受けるための

「心の準備」と「判断材料」になれば幸いです。

総括とまとめ

🔵 心臓カテーテル検査の費用と生命保険の給付金の考え方を、体験者の視点も交えながら整理

🔵 多くの方が戸惑う本質は、「医療費としては高額でも、保険上は“検査”扱いになることがある」という点にある

🔵 高額療養費制度や限度額適用認定証を使えば、公的医療費の負担はかなり抑えられる可能性がある

🔵 一方で、生命保険は約款に基づき「治療目的かどうか」で判断されるため、検査のみでは給付対象外になるケースも珍しくない

🔵 事前に約款を確認したり、保険会社に問い合わせておくことで、「あとで知って損をした」という後悔は防ぎやすくなる

🔵 不安なまま抱え込まず、制度を知り、確認し、納得したうえで検査や治療に臨むことが、結果的に心の負担を軽くする

焦らず一つずつ整理していけば大丈夫です。

この記事が、あなたが安心して次の一歩を踏み出すための判断材料になれば幸いです。

私のYouTubeチャンネルもよろしくです!↓

※当サイトではアフィリエイト広告を利用しています